L’evoluzione continua del prestito diretto

Con l’aumento della domanda di capitale non bancario e gli interessanti rendimenti su base storica, il prestito diretto continua a crescere come asset class.

18 apr 2024

Oggi non è un segreto che gli investitori istituzionali stiano assegnando una quota crescente del loro portafoglio ai mercati private. Le pensioni statali e locali statunitensi da sole hanno più che triplicato la loro allocazione ai mercati private e ad altri asset alternativi tra il 2001 e il 2022, raggiungendo il 27,3%.1 La domanda di asset privati continua ad espandersi e gli investitori prevedono ampiamente un’ulteriore crescita in futuro.2 In gran parte, l’origine di questa tendenza può essere attribuita al successo dei grandi fondi di dotazione universitari, le cui considerevoli allocazioni ai mercati privati gettano le basi per la crescita. Tuttavia, gli asset allocator che cercano di replicare il modello delle dotazioni devono anche considerare le implicazioni più ampie e indesiderate di questo approccio, ovvero l’aumento dei rischi di liquidità nel portafoglio. Ciò sottolinea il ruolo svolto dagli investimenti alternativi liquidi in un portafoglio diversificato.

L’ascesa del modello delle dotazioni, che comporta una quota crescente di attività illiquide nei portafogli, richiede che gli investitori pongano maggiore enfasi sulla gestione del rischio ex-ante. Per essere chiari, quest’ascesa si è verificata per buoni motivi. Gli investitori hanno cercato sempre più spesso di avere una scelta più ampia e nel cercare di costruire portafogli con un mix diversificato di asset class e strategie di investimento, si sono rivolti ai mercati privati. Questi attivi sono una componente importante di un portafoglio diversificato e sono diventati particolarmente interessanti durante un periodo di tassi di interesse estremamente bassi.

Tuttavia, con questo passaggio ai mercati illiquidi nasce anche la possibilità che in un portafoglio si sviluppino rischi di concentrazione nascosti. Pertanto, gli investitori dovrebbero guardare al rischio in un’ottica più ampia. Anziché concentrarsi esclusivamente sulla volatilità, gli investitori devono pensare al rischio in più dimensioni, compresa la loro esposizione alla liquidità e le sfide di ribilanciamento che possono sorgere in un contesto globale incerto. Come hanno osservato gli investitori nel 2022, un calo simultaneo dei prezzi delle azioni e degli attivi obbligazionari ha lasciato alcuni soggetti con un portafoglio eccessivamente bloccato in attività illiquide. La necessità di ridurre gli investimenti liquidi allo scopo di finanziare distribuzioni o altri obblighi ha ampliato lo squilibrio tra allocazioni liquide e illiquide, creando ulteriori sfide per i CIO.

Gli investitori istituzionali devono inoltre notare che non tutte le strategie alternative sono uguali quando si tratta del loro profilo di liquidità. Nei mercati privati, alcune attività potrebbero avere un orizzonte d’investimento di tre-cinque anni. Altre, come i terreni agricoli e boschivi possono estendersi ben oltre tale periodo di tempo.

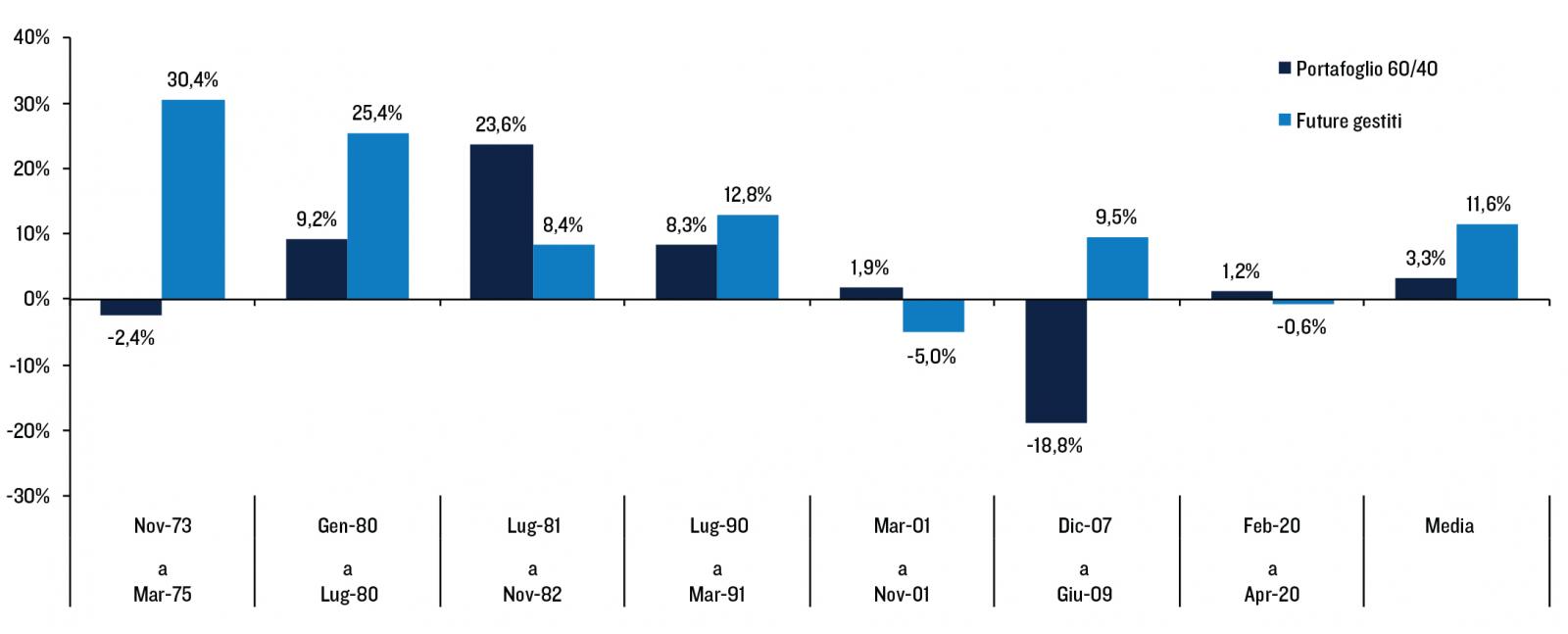

Fonte: Bloomberg e PGIM Wadhwani. Il grafico mostra le recessioni tra il 1972 e il 2020. Fornito unicamente a scopo illustrativo. Dati a marzo 2024.

Costruire un portafoglio diversificato che sia realmente diversificato nelle sue asset class, strategie e profilo di liquidità richiede di considerare gli investimenti alternativi liquidi come strategie macro sistematiche e future gestiti. In un mondo in cui le asset class tradizionali sono sotto tensione, i titoli liquidi potrebbero offrire rendimenti diversificanti sostanziali. Ciò potrebbe essere vero anche in un mondo in cui poche asset class riescono a produrre i rendimenti attesi, spingendo gli investitori a cercare la diversificazione attraverso fonti di rendimento che possano ammortizzare il colpo riducendo il rischio di ribasso e la volatilità complessiva del portafoglio. Per raggiungere questo obiettivo, le strategie d’investimento devono essere agili e disciplinate, due caratteristiche che hanno contribuito alla ricomparsa della domanda di investimenti quantitativi e orientati ai processi. Di fronte a una prospettiva globale incerta, sempre più investitori si sono rivolti alle tecniche quantitative come mezzo per generare rendimenti in un mondo volatile e in continua evoluzione.

Date le loro caratteristiche di diversificazione, gli investimenti alternativi liquidi hanno generalmente favorito gli investitori nei periodi in cui i risultati economici non erano chiari. Le strategie di trend following e macro hanno storicamente registrato buoni risultati in un contesto di recessione o inflazione elevata, rispetto al portafoglio 60/40. Ad esempio, nel 2022 un portafoglio 60/40 ha perso oltre il 15%, mentre un portafoglio trend following ha guadagnato oltre il 15%.3Anche gli investimenti alternativi liquidi sono adattabili. Nei periodi di congiuntura economica più favorevole, le strategie macro sono comunque in grado di generare rendimenti positivi e possono essere quindi considerate ragionevolmente un investimento solido a prescindere dalle condizioni di mercato.

Piuttosto che sostenere gli stili di investimento, le asset class e i veicoli di investimento che hanno registrato buone performance nell’ultimo decennio, gli investitori devono essere consapevoli che la diversificazione si presenta in molte forme diverse. Anche se il modello delle dotazioni ha funzionato bene, i portafogli con una quota crescente di attività illiquide possono essere considerati più vulnerabili a una situazione in cui le tensioni finanziarie aumentano e la liquidità guadagna ancora una volta un premio. Ecco perché riteniamo che sia fondamentale adottare un approccio più olistico all’asset allocation, cercando una diversificazione più profonda e scoprendo opportunità nascoste che possano essere efficaci in un mondo in evoluzione.

Con l’evoluzione delle condizioni di mercato, dove risiedono le opportunità per gli investitori più agili negli investimenti alternativi pubblici e privati?

Maggiori informazioni

Uno specialista macro quantitativo multi-asset con sede a Londra, sostenuto da uno dei più grandi gestori patrimoniali del mondo.

Scopri

Con l’aumento della domanda di capitale non bancario e gli interessanti rendimenti su base storica, il prestito diretto continua a crescere come asset class.

Gli alloggi in affitto negli Stati Uniti, che rappresentano oltre un terzo di tutti gli alloggi, sono ora meno convenienti rispetto agli ultimi 40 anni.

Per soddisfare i fabbisogni di capitale, le società stanno abbandonando sempre di più i canali tradizionali, affidandosi maggiormente a soluzioni alternative.