Using Cape to Estimate Future Stock Returns

In comparing CAPE model specifications (1/CAPE – 10y US Treasury real yield) has been the best way to incorporate CAPE in estimating future 10y stock returns.

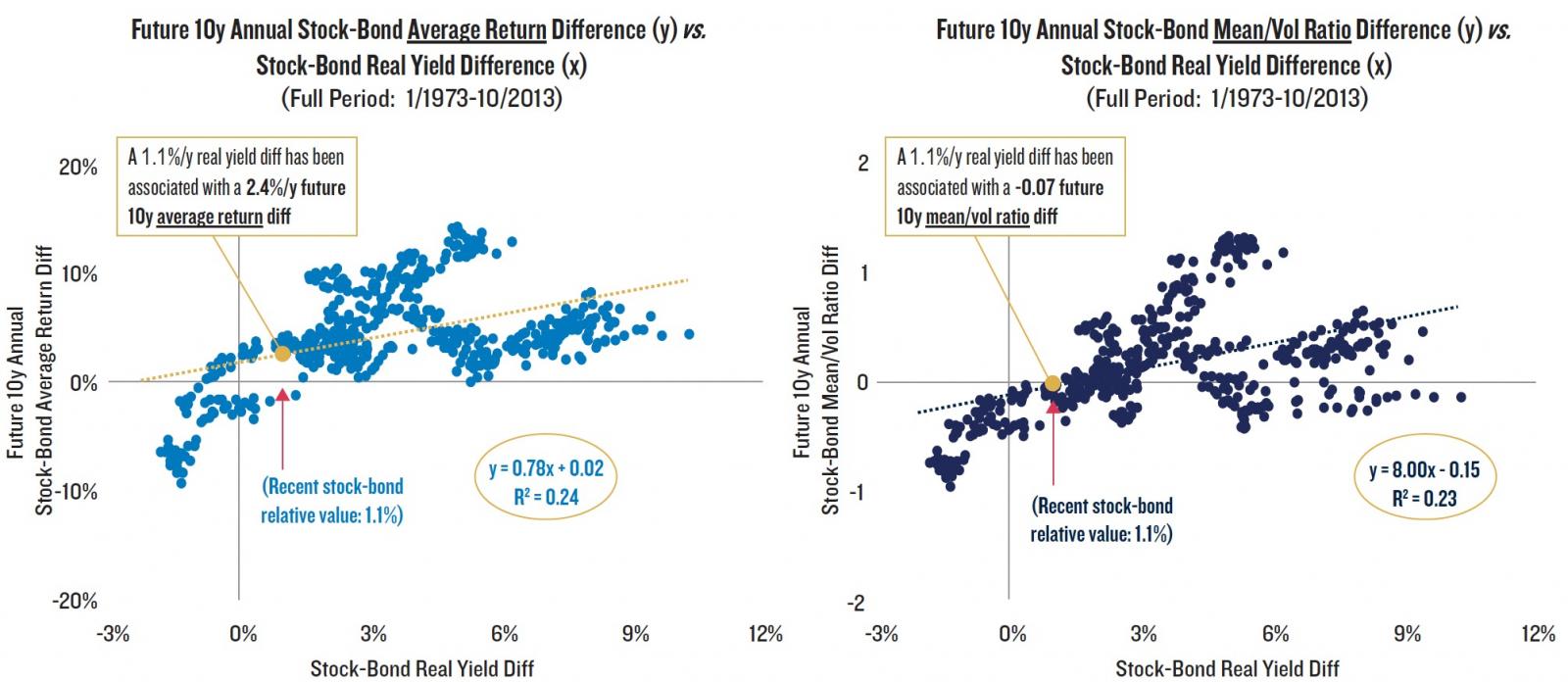

A rapid rise in bond yields prompts arguments that stocks become relatively less attractive in terms of future total returns. This view is motivated by the so-called “Fed Model” which argues that risky stocks should offer investors a higher yield than less risky bonds. Stocks are relatively “overvalued” when their earnings yield approaches or falls below bond yields. While declining earnings yield signals that stock prices are too high and future stock total returns may be muted, higher bond yields signify stronger future bond total returns since bond yields are a good forecast of their future total returns if held to maturity.

We explore the historical record of the Fed Model to explain future stock-bond relative total returns. This may be useful information for investors because relative expected returns are an important input to asset allocation decisions. Using the past 50y of data, has the Fed Model provided a reliable signal for future stock-bond relative, risk-adjusted, total return?

(since 1973); 1/1973 – 10/2013

Note: S&P 500 earnings yield is the inverse of the Cyclically Adjusted Price-Earnings Ratio (CAPE Ratio); for 1/2003-9/2023 the real 10y Treasury yield is derived by subtracting the 10y Treasury breakeven inflation rate from the nominal 10y Treasury yield. For earlier periods (i.e., 1/1973-12/2002), we use real 10y Treasury yield estimates from Barclays. All numbers (except for Barclays data) are averages of business days within a month. Source: Barclays, Datastream, Federal Reserve Bank of St. Louis, FRED, Haver Analytics, Robert Shiller, S&P, US Treasury and PMA. Provided for illustrative purposes only.

The Portfolio Research team conducts proprietary research, helping investors navigate asset allocation, portfolio construction, and evolving market landscapes.

Erfahren Sie mehr

In comparing CAPE model specifications (1/CAPE – 10y US Treasury real yield) has been the best way to incorporate CAPE in estimating future 10y stock returns.

PMA examines how greater scale both enables and pushes investors to allocate differently, with implications for governance as well as investment outcomes.

How responsible investing funds differ in their portfolio construction approaches, revealing divergent green transition approaches and performance outcomes.