L’évolution continue des prêts directs

Comme la demande de capitaux privés augmente et que les rendements restent historiquement attrayants, le prêt direct reste une classe d’actifs en plein essor.

Aux États-Unis, plus d’un tiers des logements sont locatifs, et ils n’ont jamais été aussi peu abordables depuis quarante ans. Si le déclin de l’accessibilité financière est dû à de nombreux facteurs, la cause sous-jacente réside dans le fait que la demande de logements a dépassé l’offre nette de nouveaux logements, en particulier au cours des 15 dernières années. Cette situation offre aux investisseurs privés la possibilité d’apporter leur contribution, à la fois en investissant dans des logements réglementés accessibles aux ménages à revenus faibles ou modérés et en fournissant de nouveaux logements locatifs au prix du marché.

Les investissements dans les logements abordables réglementés1 sont justifiés par la durabilité et la prévisibilité accrues des flux de trésorerie par rapport aux loyers du marché. Cette stabilité des revenus est renforcée par des incitations financières sous diverses formes, notamment des abattements fiscaux, l’augmentation du nombre d’unités autorisées et d’autres subventions destinées à encourager la construction de logements abordables. Les augmentations de loyer sont indexées sur la croissance du revenu médian des ménages de la région métropolitaine, de sorte que le logement représente une part raisonnable (le plus souvent, 30 %) de ces revenus. Les programmes de logement abordable ciblent les ménages dont les revenus sont inférieurs ou légèrement supérieurs à la médiane de la région, des subventions plus généreuses étant disponibles pour les locataires dont les revenus sont bien inférieurs à la médiane de la population. Ces incitations financières peuvent compenser le manque à gagner si les loyers du marché augmentent plus rapidement que les revenus médians de la population.

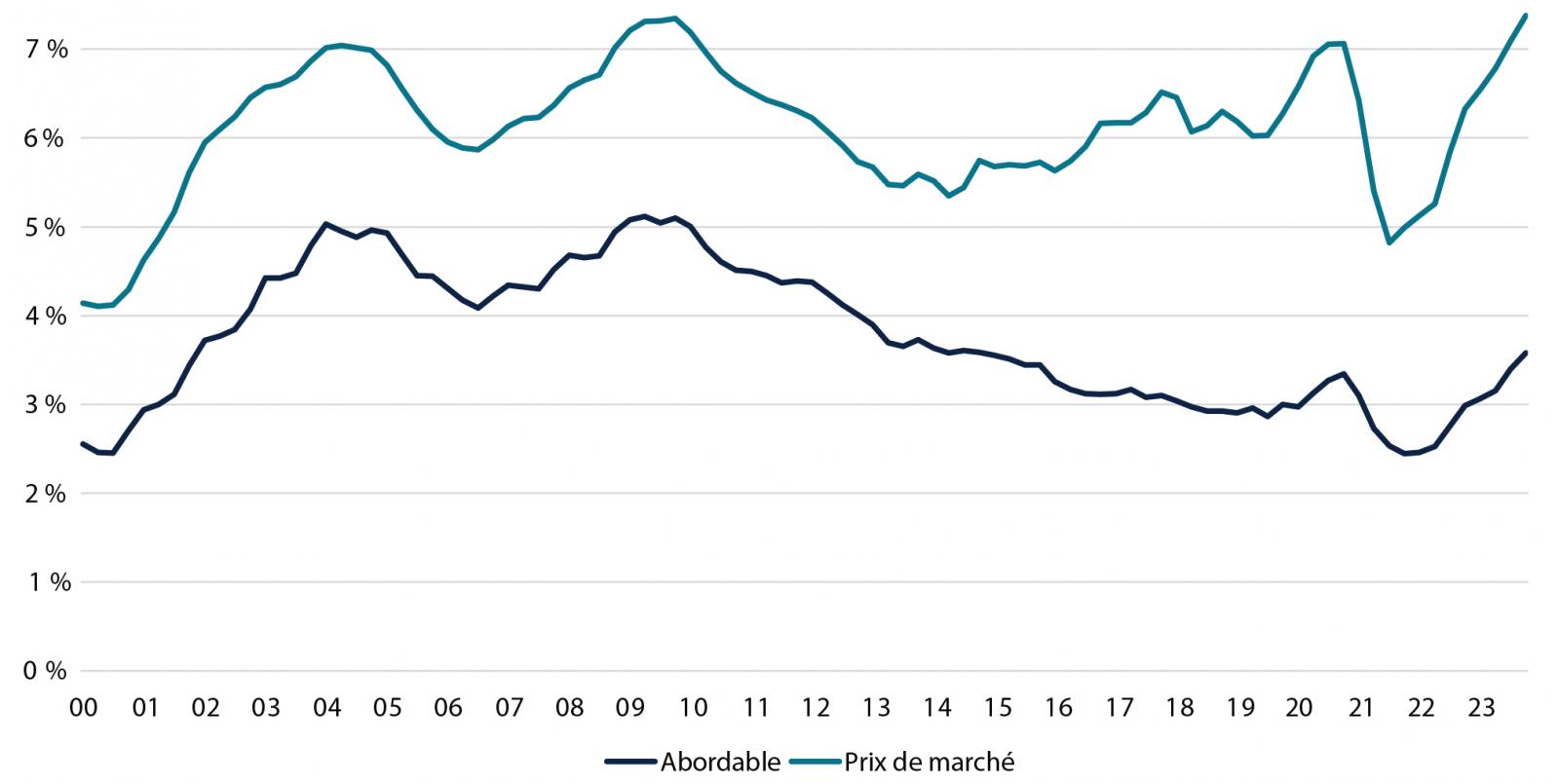

Le secteur du logement abordable réglementé n’est pas totalement à l’abri des cycles du marché, mais du fait de ses loyers inférieurs à ceux du marché, il dispose de mécanismes intégrés permettant d’absorber les fluctuations. Comme le montre le graphique, les taux d’inoccupation des logements abordables augmentent souvent de la même manière que ceux des logements du marché. Les logements vacants sont toutefois structurellement moins nombreux pour les logements abordables. Depuis 2000, selon CoStar, le taux d’inoccupation des logements abordables est en moyenne de 3,8 %, contre 6,2 % pour les logements au prix du marché. L’écart entre le nombre de logements vacants aux prix du marché et le nombre de logements vacants à des prix abordables s’est par ailleurs creusé au cours de la dernière décennie, ce qui prouve que l’offre existante est insuffisante pour répondre à la demande.

Sources : CoStar, PGIM Real Estate, en février 2024

La volatilité plus faible du taux d’inoccupation se reflète dans la croissance des loyers des logements abordables. L’augmentation des loyers des logements abordables est, sur la plupart des périodes, équivalente ou légèrement inférieure à celle des loyers du marché. La croissance des loyers est inférieure à celle des loyers du marché en période d’essor, comme après la crise financière mondiale et, notamment, après la frénésie de 2020. Cette contre-performance est partiellement compensée par une croissance régulière lors de performances plus faibles des taux du marché, comme la croissance modérée au milieu des années 2010, économiquement morose, et plus récemment lors du bref effondrement de la demande en 2020. Les loyers des logements abordables devraient donc continuer à augmenter au cours des deux prochaines années, même si l’augmentation temporaire de l’offre de logements collectifs limite ou risque de freiner la croissance des loyers sur le marché.

Cette combinaison de croissance stable des loyers et de faible taux d’inoccupation a attiré un nombre croissant d’investissements institutionnels dans les logements réglementés à prix abordable. D’après Real Capital Analytics, les volumes de transactions ont augmenté au cours de la dernière décennie pour atteindre un pic d’un peu moins de 55 milliards de dollars en 2022, avant le récent ralentissement de l’ensemble des activités de transactions immobilières.

Malgré cette augmentation des investissements, les taux de capitalisation des ventes subventionnées ont suivi de près l’évolution de l’ensemble des marchés du logement collectif. Le plus souvent, une prime est prévue pour compenser l’absence de hausse pendant les périodes de forte croissance des loyers du marché. Les séries convergent cependant ponctuellement pendant les périodes de ralentissement de la croissance des loyers de marché, comme à la fin des années 2000, au milieu des années 2010 et aujourd’hui.

Investir dans le logement abordable réglementé n’est pas sans risque. Ce secteur limite le risque de baisse des revenus fonciers, car les loyers sont généralement fixés bien en dessous des taux du marché (même pendant les périodes où les loyers du marché baissent, la croissance des loyers abordables réglementés reste généralement positive).2 Le risque dans ce secteur est que les augmentations de loyer autorisées par la loi ne suffisent pas à compenser l’augmentation des dépenses de fonctionnement et d’investissement. Ce risque peut être atténué, mais pas entièrement supprimé, en augmentant systématiquement les loyers du maximum autorisé.

Quel est le rapport entre les logements à prix de marché, qui comprennent parfois des équipements non essentiels tels que des salles de sport modernes et des piscines d’eau salée, et les logements à prix abordable ? Même si cela semble contre-intuitif, la construction de logements collectifs de luxe rend les logements locatifs existants plus abordables qu’ils ne l’auraient été en l’absence d’une nouvelle offre. Cet effet secondaire signifie que la construction de nouveaux logements à prix de marché peut améliorer l’accessibilité du logement en même temps que la fourniture de logements réglementés à prix abordable.

Le besoin de nouveaux logements augmente dans les zones métropolitaines où le nombre de ménages est en hausse, où les revenus des ménages augmentent et où les contraintes de l’offre augmentent le coût et limitent la densité des nouveaux logements. Ce qui est moins évident, c’est que le logement peut devenir inabordable même dans des endroits où ces trois phénomènes ne se produisent pas en même temps.

Le plus important moteur de la demande de logements est, par définition, la croissance des ménages. Cette évolution est étroitement liée à la croissance démographique, qui résulte en partie d’une combinaison de migrations nationales et internationales. Au cours des deux dernières décennies, les flux migratoires intérieurs se sont généralement déplacés du Nord-Est, du Midwest et de la Californie vers la Sunbelt. Les promoteurs de ces marchés de la Sunbelt ont toujours été en mesure de répondre à cette croissance et, par conséquent, la croissance des loyers n’a été que légèrement supérieure à celle des marchés hors Sunbelt à croissance plus lente depuis 2010, comme le montre le graphique ci-dessous. Cependant, la vague de migration vers la Sunbelt de l’ère COVID a été trop importante et trop rapide pour ajouter suffisamment de nouveaux logements, ce qui a entraîné une hausse des loyers à un taux moyen de plus de 20 % par an au début de l’année 2022.

Source : RealPage, Immobilier PGIM. Données au mois de mars 2024.

Une pause dans la migration vers ces marchés de la Sunbelt, combinée à une augmentation de l’offre, a entraîné une légère baisse des loyers depuis la fin de l’année 2023. Néanmoins, le répit accordé aux locataires sera temporaire, à condition que la migration reprenne son rythme historique normal. La construction s’est en grande partie arrêtée, laissant présager un nouveau resserrement des marchés du logement locatif en 2025 et au-delà. De nouveaux logements à loyer modéré seront nécessaires pour ceux qui continueront à s’installer sur ces marchés à forte croissance démographique de la Sunbelt.

Parallèlement, malgré la faiblesse de la croissance démographique et des flux migratoires, de nombreux marchés du Nord-Est et de la Californie ont des logements hautement inabordables. C’est là que la croissance et la répartition des revenus entrent en ligne de compte. Depuis au moins 50 ans, les dépenses des ménages représentent une part croissante des dépenses de consommation personnelle. En d’autres termes, lorsque les revenus des ménages augmentent, la demande de logements s’accroît encore plus rapidement.

Les régions telles que le Nord-Est et la Californie comptent également une part disproportionnée de ménages aux revenus les plus élevés du pays. Cela contribue encore davantage aux problèmes d’accessibilité des prix. Les zones où les inégalités sont les plus fortes, mesurées par le coefficient de Gini, sont généralement moins abordables pour les locataires moyens. Les ménages à revenus élevés consomment en effet une part disproportionnée de logements, non seulement parce qu’ils préfèrent des unités plus grandes, mais aussi parce qu’ils sont plus susceptibles d’avoir des ménages plus petits (c’est-à-dire moins de colocataires).

En dernier lieu, et c’est peut-être le point le plus important, les contraintes physiques et réglementaires3 qui limitent l’offre de logements entraîneront une détérioration de l’accessibilité tant que la demande de logements augmentera. Les contraintes de l’offre sont généralement les plus fortes dans les régions où la croissance des revenus est historiquement élevée. Cette inélasticité de l’offre signifie que dans les zones métropolitaines telles que San Francisco et New York, même une faible augmentation du nombre de ménages peut faire grimper les coûts du logement.

Ces contraintes limitent la concurrence pour les nouveaux logements qui sont construits. Si les chocs de demande peuvent entraîner une baisse des loyers pendant les récessions dans des endroits comme San Francisco, ces baisses sont probablement de courte durée étant donné le rythme limité de la construction, même pendant les périodes de boom économique. En somme, les endroits où il est le plus difficile de construire de nouveaux logements offrent également des rendements élevés à ceux qui sont en mesure de les construire.

Alors que les conditions du marché évoluent, où les investisseurs agiles peuvent-ils débloquer des opportunités à travers le spectre des alternatives?

En savoir plus

Un gestionnaire de stratégies d’investissement en actions immobilières, en dette et titres.

En savoir plus

Comme la demande de capitaux privés augmente et que les rendements restent historiquement attrayants, le prêt direct reste une classe d’actifs en plein essor.

Ce n’est plus un secret pour personne que les investisseurs institutionnels allouent une part croissante de leur portefeuille aux marchés privés

Les entreprises se tournent de plus en plus vers des solutions alternatives, au-delà des canaux traditionnels, pour répondre à leurs besoins en capital.