資産の種類ではなく、ポートフォリオの構造と組み合わせ方が、資産配分の決定を再形成している

- プライベート・クレジットは従来の枠を超えて拡大しつつあり、投資家にとって、より幅広い差別化された投資機会が生まれている。

- ダイレクト・レンディングを巡る最近の報道は、資産クラス全体にわたるストレスではなく、クレジットのサイクルに伴う価格調整を反映したものである。

- 投資パフォーマンスは、特定の種類の資産ではなく、ポートフォリオの構成および組み合わせ方によって左右される。

- 資産配分の担当者にとっての課題は、「投資機会へのアクセス」から、「広範な投資機会の中でより精緻に資金を配分する」ことに変化しつつある。

プライベート・クレジットは、ニッチな投資対象から、機関投資家のポートフォリオにおける戦略的な構成要素へと進化を遂げている。過去15年間で市場規模は3倍以上に成長しており、そのペースはパブリック・クレジット市場を大きく上回っている。

その結果、プライベート・クレジットがどのように位置づけられ、理解されるかが、資産配分の決定においてますます重要になっている。全6回で構成されるプライベート・クレジット・シリーズの第1弾となる本レポートでは、「プライベート・クレジットは単一の市場ではない」という基本的な前提に焦点を当てる。単一の市場として扱うと、どこにリスクが集中し、どこに耐性が備わっているのかが曖昧になるおそれがある。

構造的成長

プライベート・クレジット市場は2010年以降3倍以上の規模に成長し、現在では3兆米ドル超に

出所:プレキン、ピッチブック、マッコーリー、メットライフ/HIMCO、ACC/AIMA、デロイト、PGIM、2026年4月15日現在。

- 報道と現実

- セグメント構成の変化

- 投資機会を踏まえた資産配分

報道と現実

セグメント構成の変化

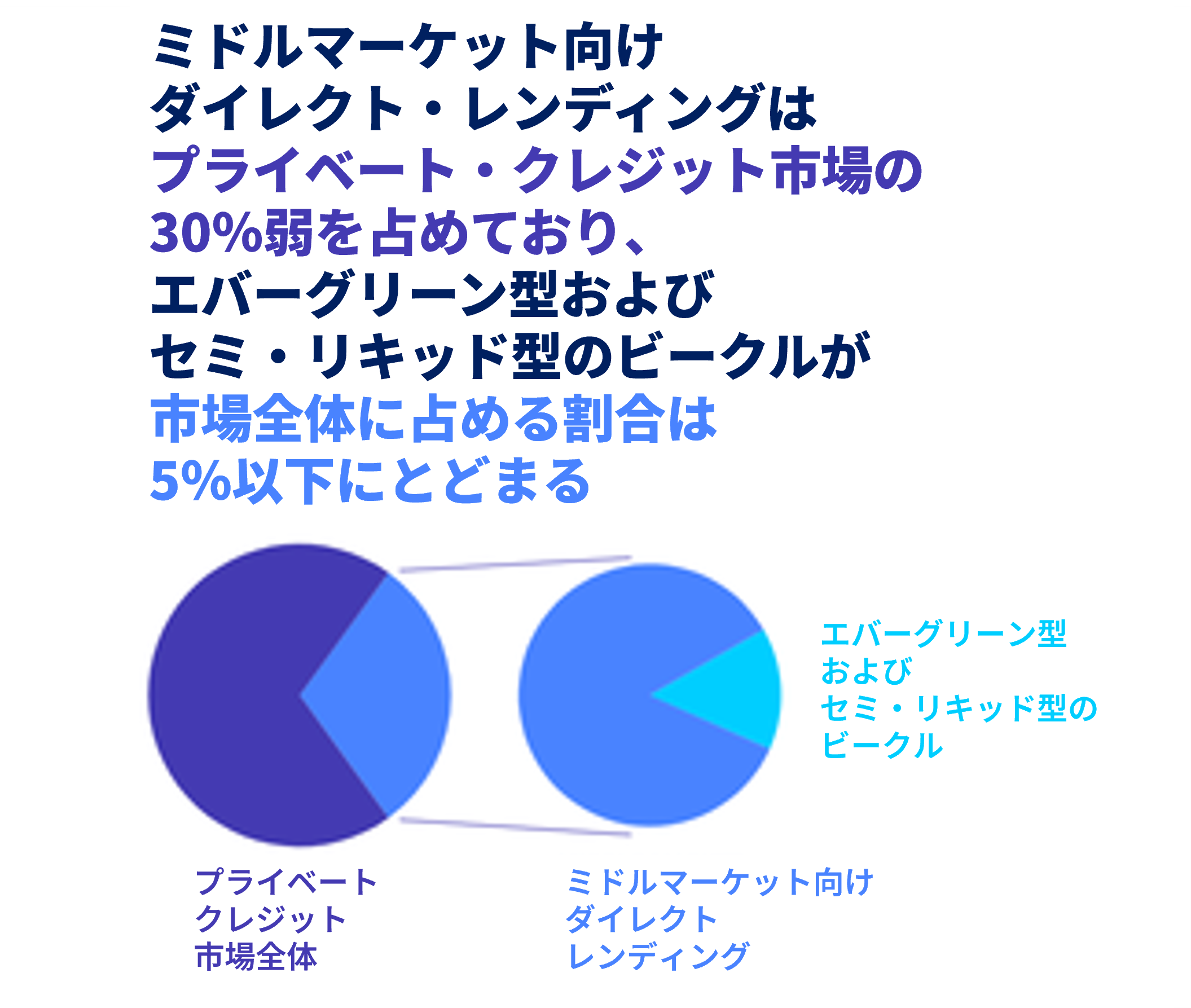

世界のノンバンク/非政府機関向けのプライベート・クレジット市場は、2010年以降で3倍に成長し、足元で3兆米ドル超の規模に達している。しかし、その成長はセグメント間で大きなばらつきがある。カテゴリーは多岐にわたるため、各セグメントでの資金配分やリスクの性質などにおける重要な違いを見えにくくしてしまう可能性がある。

出所:PGIM。注記:IGは投資適格債、HYはハイイールド債を指します。

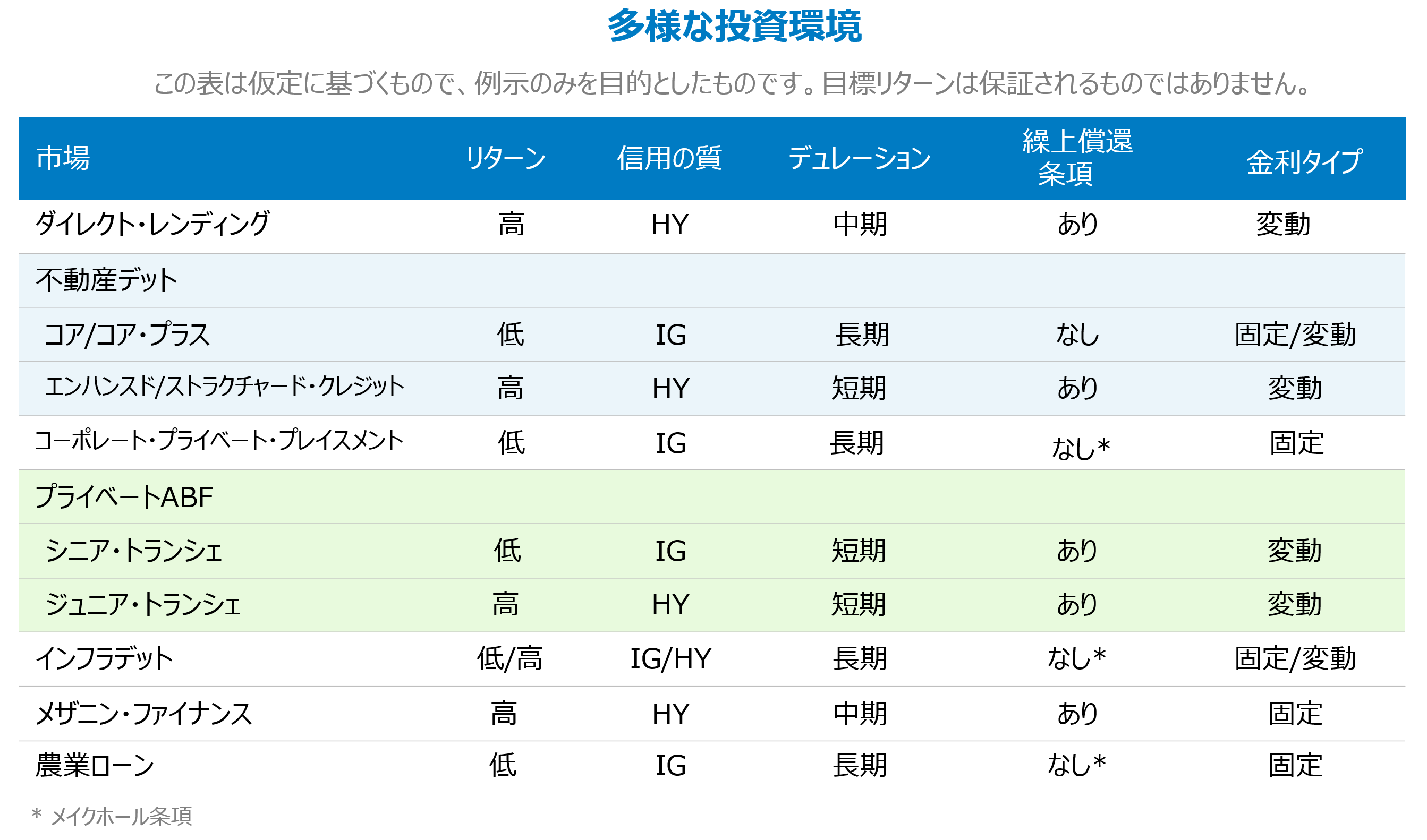

投資機会を踏まえた資産配分

プライベート・クレジット市場は、複雑性プレミアムおよび流動性プレミアムを獲得するための長期の戦略的な手段と、短期の投資機会の両方を提供する。短期の投資機会は、一般的には信用イベントや経済的なイベントに起因して発生するプライベート・クレジット市場の需給の不均衡によって生じる。重要なことは、投資機会が引き続き拡大しており、よりカスタマイズされたポートフォリオ構築が可能になりつつあるという点にある。

例えば年金基金では、これまでは小規模なダイレクト・レンディング投資が中心だったが、より幅広い商品に資金を振り向けるようになっており、年金基金がアクチュアリー上の理由から既に保有している満期の長い高格付債券について、流動性プレミアムが魅力的であるとの認識が広がっている。

プライベート・クレジットは、より難しい局面へとサイクルが移行しつつある。こうした中で資産配分の担当者は、規律あるオリジネーション、慎重な流動性管理、集中リスクの管理、そして厳格なリスク管理のフレームワークを重視するようになっている。

レポートを読む>

ケーススタディ:年金リスク移転の実施に向けて準備を行う年金基金

ここで示したケーススタディおよび本レポートで行った広範な分析は、プライベート・クレジットへの資産配分のあり方が変化しつつあることを示している。ポートフォリオにおけるプライベート・クレジットの役割は、エクスポージャーの選択、構成、組み合わせ方など、様々な要因が考慮されるより繊細なものになりつつある。

ある中規模の年金基金は、8~12年以内の年限で年金リスク移転(PRT)の実施を検討していたが、既存のポートフォリオ構成と将来の目標との間に不調和が生じつつあった。同年金基金における優先事項は、ポートフォリオのキャッシュフローを改善し、プライベート・エクイティへの依存度を引き下げつつ、全体的なリターン目標を維持することであった。ここでは、同年金基金がこれら複数の目標を達成するために、どのようにプライベート・クレジットを活用するかについて検証している。

ケーススタディを読む>

-

マーケット・ビュープライベート・クレジットを巡る報道と実態は異なるプライベート・クレジットを巡る報道を背景に、同資産クラスに注目が集まっている。足元のボラティリティによって同資産クラス全体の回復力が試されているとともに、リスクも浮き彫りになっている。

マーケット・ビュープライベート・クレジットを巡る報道と実態は異なるプライベート・クレジットを巡る報道を背景に、同資産クラスに注目が集まっている。足元のボラティリティによって同資産クラス全体の回復力が試されているとともに、リスクも浮き彫りになっている。詳しくはこちら

-

マーケット・ビュー融合のその先へ:パブリック資産とプライベート資産からなるポートフォリオの 相対価値を評価するフレームワークパブリック・クレジットとプライベート・クレジットは、もはや別々の投資領域ではない。進化するクレジット市場における機会を一貫性のあるアプローチで捉えるためには、資産配分に関するフレームワークが必要となる。

詳しくはこちら

-

Bond Blogプライベート・クレジット投資の解約制限に直面する投資家過去10年間にわたり、プライベート・クレジット市場は、活発な資金調達、大規模な資金の流入、安定したリターンを享受してきたが、足元では緩やかに停滞する中で、懸念の方は急激に高まり、ネガティブなヘッドラインの報道が相次いでいる。

詳しくはこちら

本資料は、海外グループ会社が作成した情報提供資料をPGIMジャパン株式会社(以下「当社」)が翻訳したものです。原文(英語版)と本資料の間に差異がある場合には、原文(英語版)の内容が優先します。

本資料は、金融機関、年金基金等の機関投資家およびコンサルタントの方々を対象としたものです。

本資料は、当社グループの資産運用ビジネスに関する情報提供を目的として作成されたものであり、特定の証券や金融商品等の販売・勧誘・推奨を目的としたものではありません。

本資料に記載された内容等については今後変更されることもあります。

過去の運用実績は将来の運用成果等を保証するものではありません。

本資料に記載されている市場関連データ及び情報等は信頼できると判断した各種情報源から入手したものですが、その情報の正確性、確実性について当社が保証するものではありません。

本資料は法務、会計、税務上のアドバイスを行うために作成されたものではありません。必要に応じて専門家とご相談ください。

本資料に掲載された各インデックスに関する知的財産権及びその他の一切の権利は、各インデックスの開発、算出、公表を行う各社に帰属します。

当社による事前承諾なしに、本資料の一部または全部を複製することは堅くお断り致します。

“Prudential”、“PGIM ” 、それぞれのロゴおよびロック・シンボルは、プルデンシャル・ファイナンシャル・インクおよびその関連会社のサービスマークであり、多数の国・地域で登録されています。

当社は、世界最大級の金融サービス機関プルデンシャル・ファイナンシャルの一員であり、英国法人のプルーデンシャルplcおよび英国法人のM&G plcの子会社であるプルーデンシャル・アシュアランス・カンパニーとは何ら関係がありません。

プルデンシャル生命保険株式会社、ジブラルタ生命保険株式会社、PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社)及びPGIMリアルエステートジャパン株式会社は当社のグループ会社であり、別法人です。

Collapse SectionPGIMJP129708 5554332-20260608